Mantelprodukt aka Lebensversicherung

Was ist ein Mantelprodukt?

Und was hat ein Mantelprodukt mit Bank, Versicherung und Steuer zu tun? Lassen Sie mich bitte etwas ausholen, bevor wir voller Begeisterung das Thema Mantelprodukt erörtern.

Niedrigzinsphase

Seit 2008 der große Finanz Crash war, befinden wir uns in einer Niedrigzinsphase. Ständig wurden die Zinsen für Kredite gesenkt, damit die Wirtschaft wieder angekurbelt wird. Die EZB hat unter dem Italiener Mario Draghi eine Geldpolitik begonnen, die katastrophale Folgen hat. Eine Folge sind sinkende Zinsen für alle Spareinlagen.

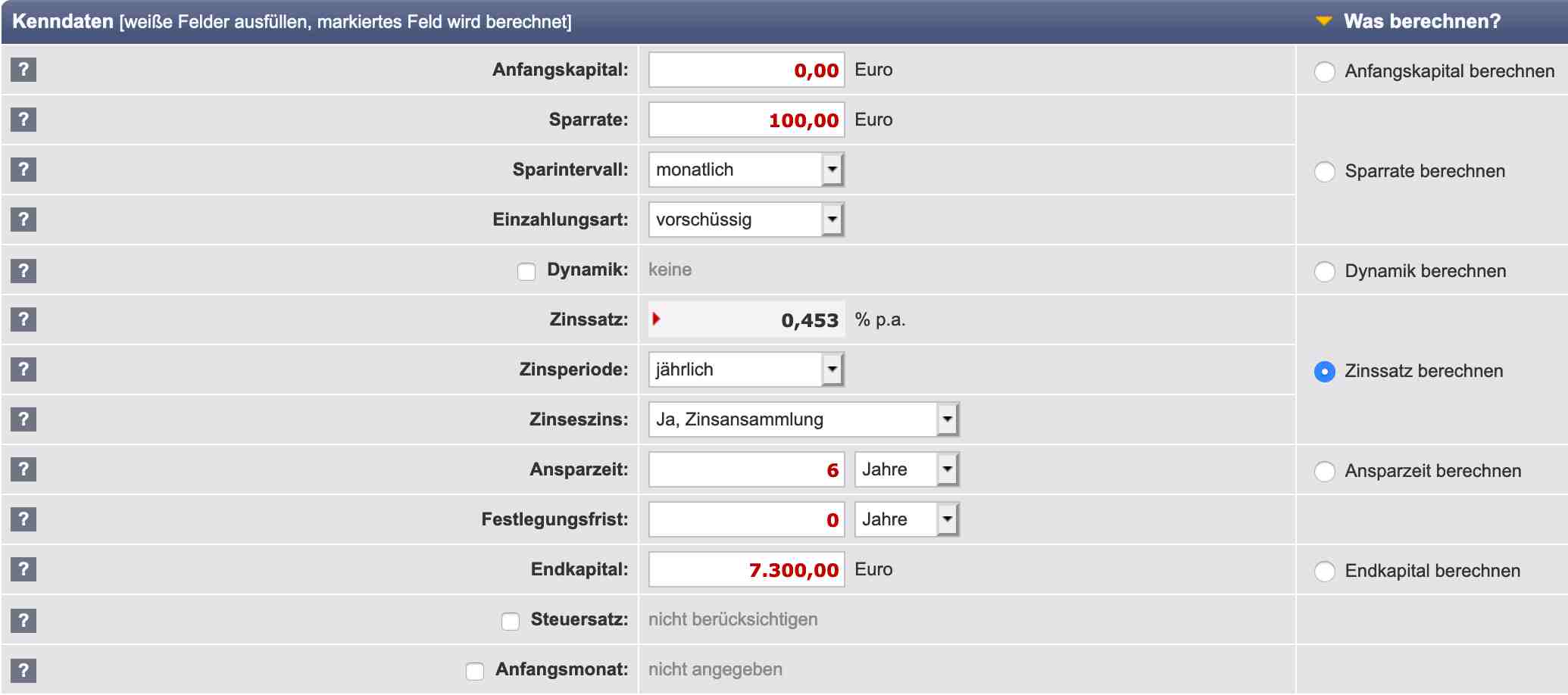

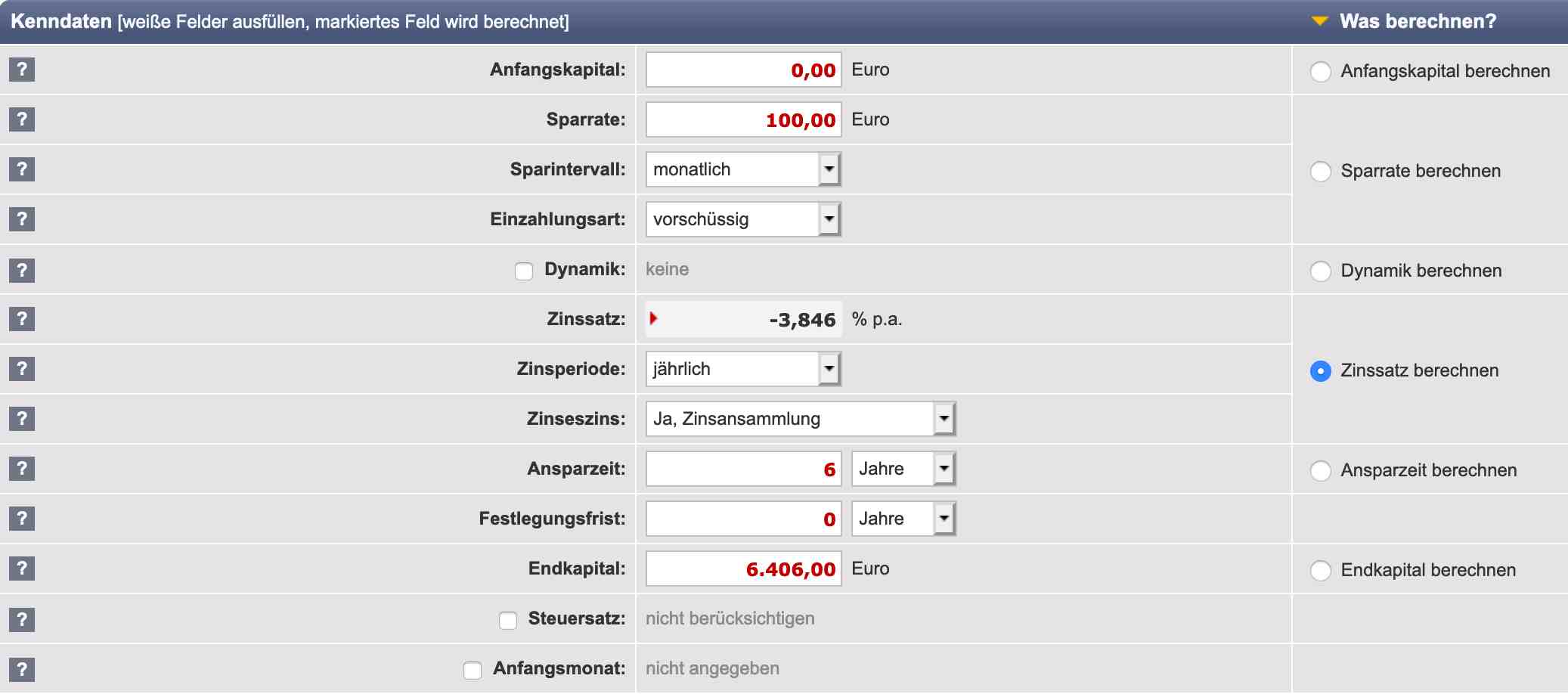

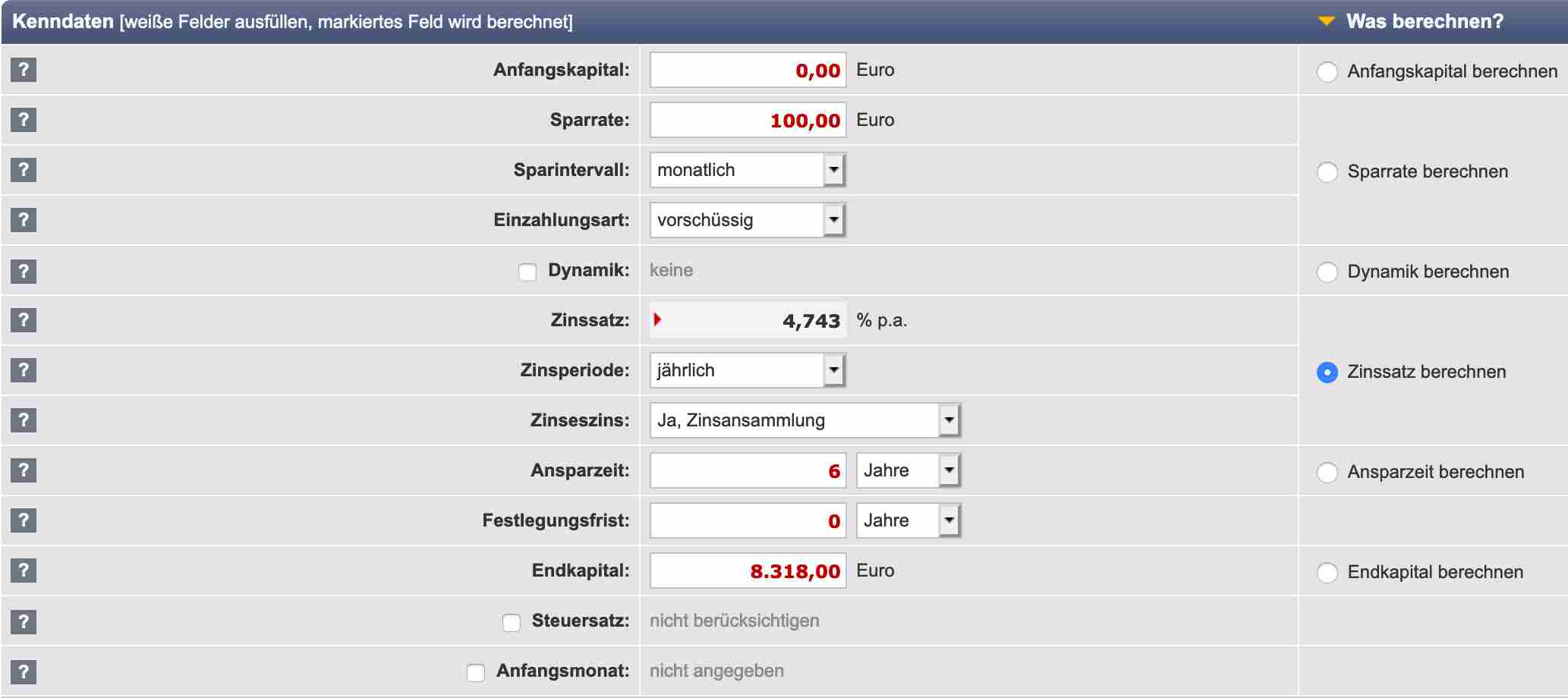

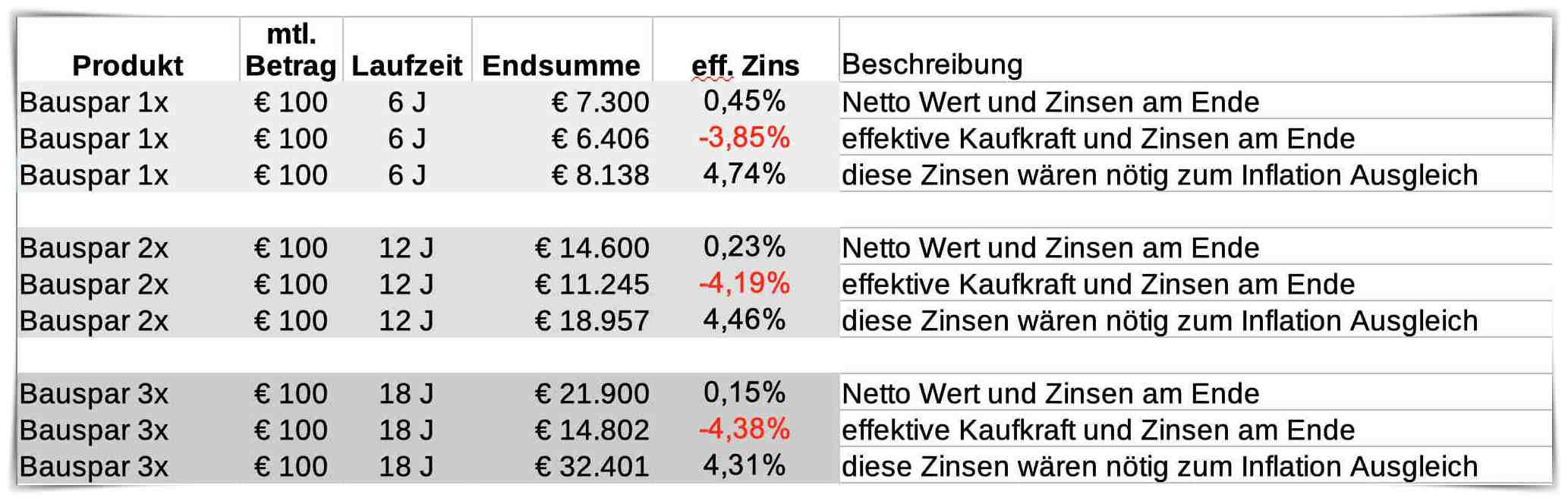

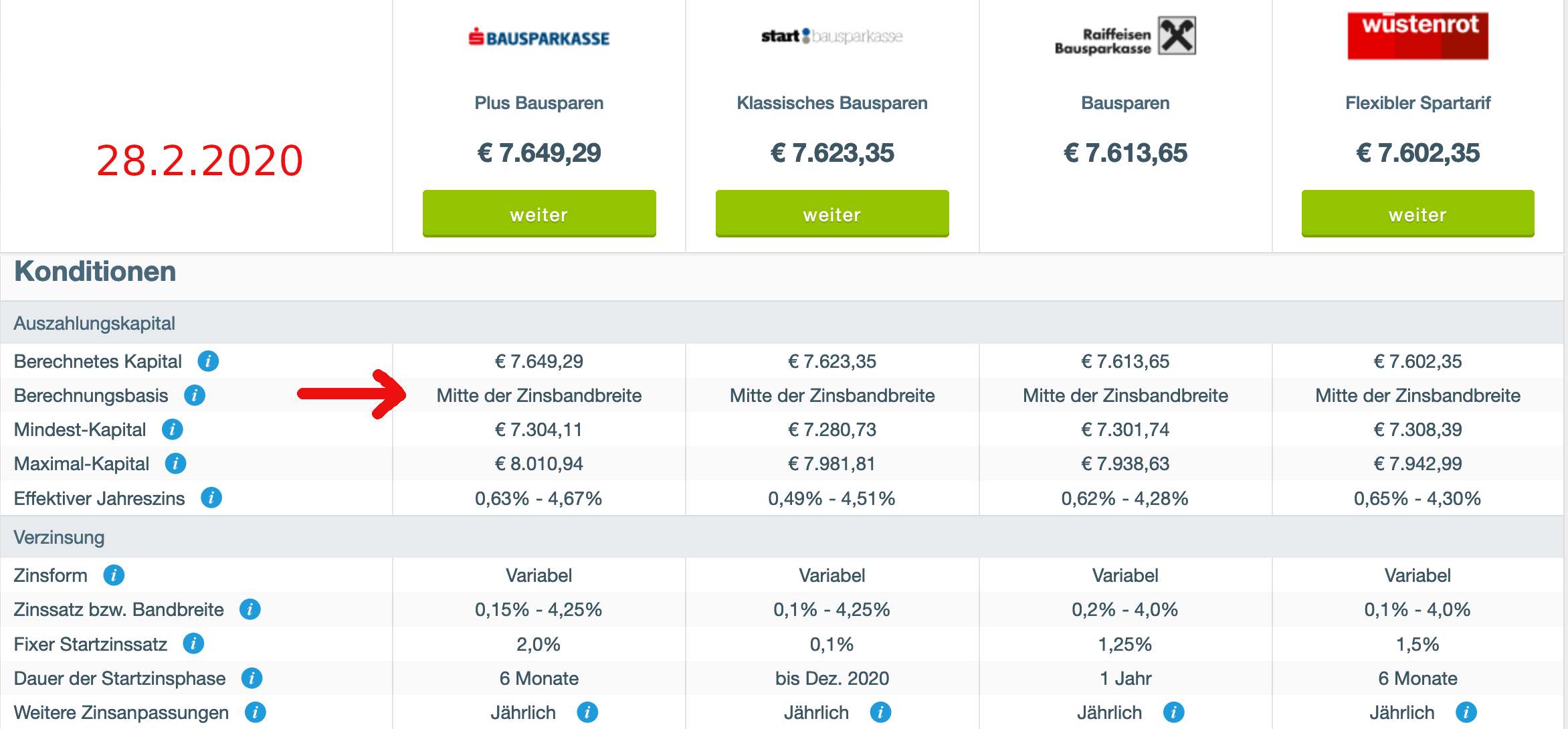

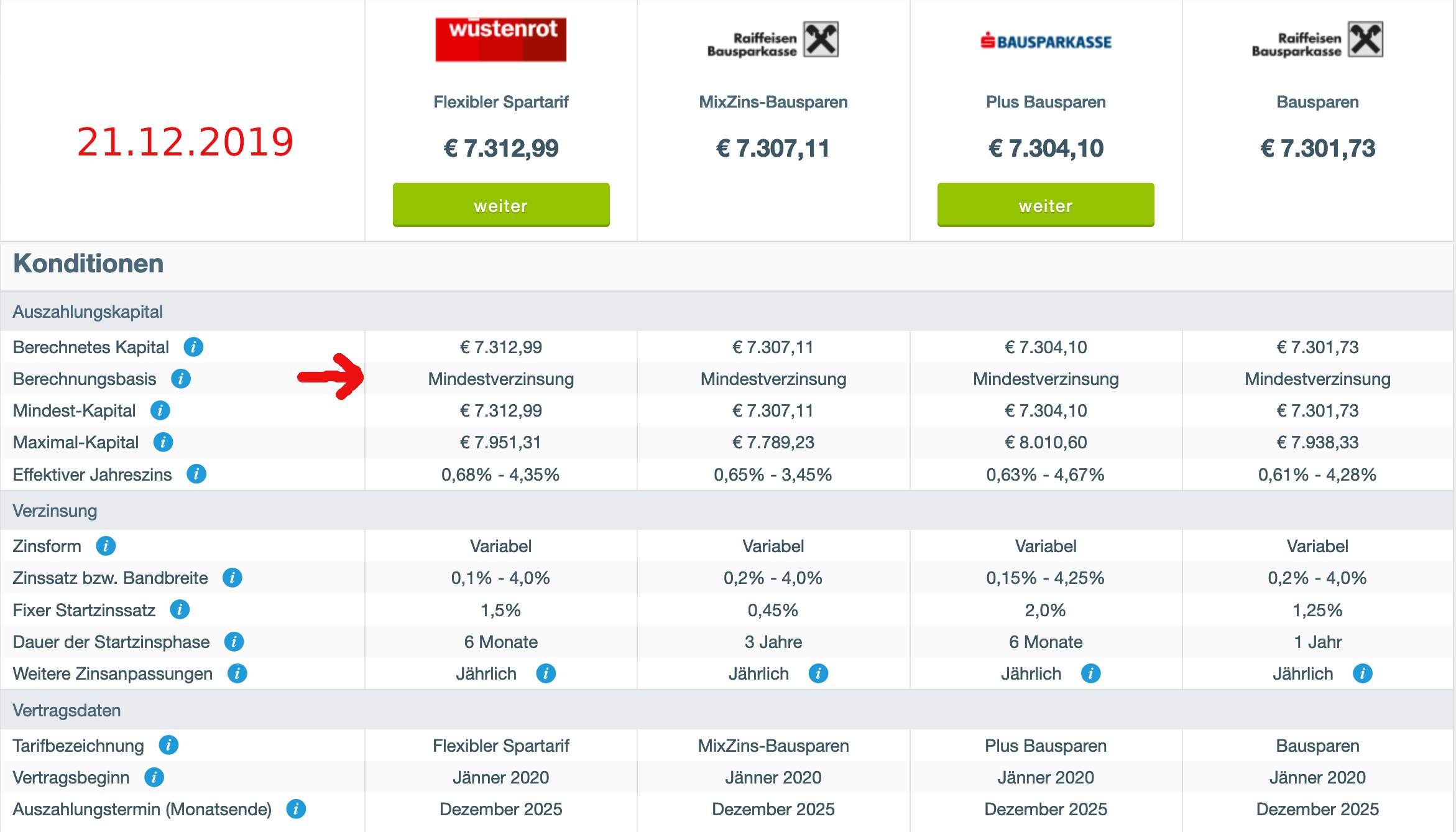

Beispiel Bausparvertrag

Während ein Bausparvertrag in den 90er Jahren noch 4,5-6% brachte, bringt er heute effektiv einen Verlust, wenn man die Inflation berücksichtigt – das Geld wird also weniger Wert. Auf dem Papier bringt er 0,15% bis 4,25%, wobei die Werbung von „2% Jubiläumszinsen“ spricht – und daneben steht „in den ersten 6 Monaten“. Ein Sparbuch bringt unter 0,1% Zinsen. Sinnvoll sind daher auf Banken nur noch Aktienfonds, um Geld zu vermehren.

Steuer: KESt

Die KESt (Kapitalertragsteuer) ist eine Steuer, die auf Bankprodukte eingehoben wird. Diese beträgt ab 2016 generell 27,5% (weiterhin begünstigt bleiben nur Sparbuch und Bausparvertrag mit 25%. Doch darüber brauchen wir nicht sprechen – wer keine Zinsen bekommt, zahlt auch keine KESt).

Das bedeutet also, dass jährlich alle Gewinne aller Bankprodukte mit 27,5% KESt belegt werden. Nehmen wir an, Sie kaufen einen Fonds über Ihre Bank oder Online Depot. Sie legen 100.000€ an (da gibts noch Ausgabeaufschläge und eventuell andere Kosten, die lassen wir jetzt mal beiseite), und diese 100.000€ werden mit 10% Gewinn auf 110.000€ erhöht (in den Jahren 2009-2019 hätte man zB mit einem guten Aktienfonds jährlich(!) 10% Gewinn gemacht, siehe meinen Artikel „Finanz Crash“).

Am Ende des Jahres kommt aber die Steuer, und die Bank zieht automatisch 2.750€ an Steuern ab, sodass Sie nur noch 107.250€ haben. Im zweiten Jahr wieder 10% Gewinn, macht ein Plus von 10.725€, davon die KESt weg macht in Summe 115.025€ usw. Sie verlieren also nicht nicht die KESt, sondern auch den Zinseszins daraus.

Bei 10% Verzinsung ist der Zinseszinsverlust nach 6 Jahren größer als der KESt Verlust selbst, bei 5% nach 8 Jahren! Nach 20 Jahren wäre das ohne KESt etwa 265.000€, durch KESt nur 204.000€, ein Verlust von 61.000€! Dieser Verlust wird total unterschätzt! (Details zu Berechnungen im PDF am Ende dieses Blogs). Ich habe noch nie in einem Buch darüber gelesen, wie brutal das wirkt. Vermutlich, weil jeder glaubt, das kann man nicht ändern. Was, wenn doch? Wers steuerrechtlich korrekt formuliert lesen möchte, kann auch beim Konsument.at nachlesen. Einen anderen tiefen Einblick gewährt der Gewinn.at und die WKO.at.

Kosten bei Fonds

Auch hier gibt es Produktkosten, die etwa in Form von Agio (Ausgabeaufschlag für jeden Fonds Kauf, häufig 5%), Kontoführungskosten, Verwaltungskosten, Abschlusskosten usw. aufgeteilt werden. Es gibt viele Unterschiede, auch in Online Depots, sodass ein pauschaler Vergleich kaum möglich ist. Beachten Sie, dass es auch Kosten abhängig von der Einlagehöhe geben kann, sodass Sie mehr zahlen, wenn Sie mehr veranlagt haben. Das ist speziell für unsere Großsparer wichtig.

Lebensversicherung

Das Thema Lebensversicherung wird sehr emotional besprochen. Leider haben viele Konzerne hier wirklich schlechte Produkte, gepaart mit Finanzberatern die schlechte Beratungen machten, und dann auch noch die Finanzkrise von 2008, die den gesamten Markt umgedreht hat… keine gute Vertrauensbasis!

Steuer: Versicherungssteuer

Aber lassen wir mal die Emotion raus: eine Lebensversicherung hat keine KESt! Stattdessen gibt es hier 4% Versicherungssteuer, die im Gegensatz zur KESt eine Anfangsbesteuerung ist. Das bedeutet, man zahlt nicht auf die Gewinne, sondern auf die einbezahlten Beträge. Und ist damit fertig besteuert: keine Gewinnzuwachssteuer, keine Entnahmesteuer.

Nehmen wir wieder das Beispiel von vorhin: 100.000€ zahlen wir ein, der Staat kassiert sofort 4%, macht 4.000€. Und damit sind Sie fertig besteuert: Keine weiteren Steuern auf Gewinne. Das bedeutet bei 10% Gewinn, dass wir im 2. Jahr schon besser sind als auf der Bank (bei nur 3% Gewinn wären es 5 Jahre, bis die Versicherung im Steuervorteil ist). Und alle weiteren Jahre wird der Unterschied zugunsten der Versicherung immer besser – auf der Bank zahlt man jährlich Gewinnsteuer, in der Versicherung nur einmalig die 4.000€ auf die Einzahlung. Dies bedeutet, man hätte in der Versicherung nach 20 Jahren 646.000€, auf der Bank nur 405.000€ – ein Unterschied von 241.000€, fast eine Viertel Million Euro!

Natürlich haben wir hier ohne jegliche Produktkosten gerechnet. Aber es geht hier um den steuerlichen Unterschied. Der ist brutal! Siehe auch das PDF am Ende dieses Blogs. Leider sind genau diese Produktkosten der große Hacken bei Lebensversicherungen: speziell die Abschlusskosten schlagen in den ersten 5 Jahren derart zu, dass es etwa 8-15 Jahre dauert, bis sich der Steuervorteil auswirkt! Beschleunigen kann man dies mit Zuzahlungen, aber nicht negieren.

Mantelprodukt

Und genau deshalb ist ein Mantelprodukt wichtig: das bedeutet, man nehme eine gute Lebensversicherung mit niedrigen Produktkosten (die ist schwer zu finden, aber es gibt sie!), kaufe über diese einen guten Fonds (auch diese gibt es), und Aufgrund des Steuervorteils ist man nach 8-15 Jahren im klaren Vorteil, womit es speziell zur Pensionsvorsorge unschlagbar ist. Die Versicherung ist nur ein Mantelprodukt für Fonds, um den Steuervorteil zu nutzen (und nebenbei bringt es auch Absicherungen, die sehr interessant sein können), und kann auch noch andere Produkte neben Fonds enthalten, etwa den klassischen Deckungsstock zur Absicherung.

Diesen Vorteil haben insbesondere wohlhabende Menschen schnell verstanden, weshalb unsere Kunden besonders im Bereich ab 400€ monatlich und/oder 100.000€ Sofortinvest liegen. Denn je mehr Geld veranlagt wird, desto brutaler ist natürlich die KESt! Dieser Steuervorteil ist aber für JEDEN verfügbar, weshalb ich es besonders schade finde, dass vor allem Kleinsparer ihr Geld mit Bausparverträgen vernichten.

Aber die Kosten einer Lebensversicherung sind doch hoch?

Bei Lebensversicherungen gibt es vorwiegend zwei Kostenarten: Verwaltungskosten, die über die gesamte Laufzeit jährlich anfallen. Und Abschlusskosten, die meist über die ersten 5 Jahre verteilt eingerechnet werden. Die Verwaltungskosten sind grob gesagt abhängig davon, wieviel man einzahlt. Manchmal werden auch Kosten von Anteilen dessen, was schon im Produkt ist, verrechnet, ganz wenige haben einen Kostendeckel. Häufig betragen die Verwaltungskosten etwa 1 Monatsprämie pro Jahr. Es gibt aber auch günstigere Produkte.

Die Abschlusskosten werden meist in Prozent der Prämiensumme errechnet. Werden also 6,5% der Prämiensumme verrechnet, so sind das bei 30 Jahren: 30*12*Monatsprämie/1,04 (weil die Versicherungssteuer herausgerechnet wird)*6,5%. Und diese Kosten werden auf die ersten 60 Monate verteilt von jeder Prämie abgezogen. Bei 200€ Monatsprämie wären es also 72.000€ Prämiensumme und 4.500€ Abschlusskosten, durch 60 Monate macht 75€ Abschlusskosten pro Monat. Es gehen also 125€ in die Veranlagung, abzüglich weiterer Verwaltungskosten etc. Erst ab dem 6. Jahr fallen die 75€ monatlich weg.

Deshalb sind Lebensversicherungen in den ersten Jahren schwierig zu argumentieren. Vor allem, weil viele einfach keine Performance in der Verzinsung bringen. Es gibt aber Produkte mit Performance und niedrigen internen Kosten, und dann wirkt sich der Steuervorteil weit mehr aus als gedacht. Hier muss eine Detailrechnung für Ihren persönlichen Fall gemacht werden.

Generelle Faustregel: eine Zuzahlung am Beginn hebt die Verzinsung und bringt rasch die Steuervorteile hervor, und je höher die Monatsraten und je niedriger die Produktkosten desto besser. Zuzahlungen sind übrigens meist günstiger, z.B. mit 5,5% Abschlusskosten. Verteilt auf 5 Jahre bedeutet das 1,1% pro Jahr. Bei 100.000€ sind das also 1.058€ pro Jahr.

Sicherheit

Ein ganz wesentlicher Punkt, gerade in der jetzt (Jänner 2020) bestehenden Situation, ist die Sicherheit des Geldes. Diese ist aufgrund verschiedener Gesetze in der Lebensversicherung weit höher als auf der Bank. Siehe dazu meine extra Blogs zur Einlagensicherung und Finanz Crash. Daher eignet sich eine Lebensversicherung weit mehr zur Absicherung als ein Bankkonto. Achten Sie dabei aber auf Flexibilität! Hier gibts enorme Unterschiede. Wichtig: Geld in Fonds sind Sondervermögen und genauso sicher wie in der Lebensversicherung.

Und was jetzt?

Ein Mantelprodukt bringt Steuervorteile und Fondsgewinne in Einklang. Aber die richtige Strategie ist das Entscheidende, wenns ums Geld geht. Daher meine Bitte: nicht aus dem Internet beraten lassen. Tipps holen und vorinformieren ja, aber ein kompetenter Berater weiß mehr. Fragen Sie nach einem Mantelprodukt. Und: Fragen Sie, ob Ihr Berater auch andere Produkte anbietet! Und lassen Sie sich konkret mehrere Angebote legen. Am besten von verschiedenen Beratern!

Warnung bei Lebensversicherungen:

Beachten Sie die Liquidität: Geld, das Sie in eine Lebensversicherung stecken, sollten Sie idealerweise bis zur Pension nicht mehr herausnehmen müssen. Ebenso sollte die monatiche Rate so gering sein, dass Sie diese bis zum Ende der Laufzeit einhalten können. Sie verlieren sonst unheimlich viel Geld! Daher empfehle ich dringend, die Lebensversicherung nur als Ergänzung in einem Gesamtkonzept zu verwenden, sodass Sie mit anderen Produkten auch Geld entnehmen können, ohne große Kosten gehabt zu haben.

Einige Finanzvertriebe haben NUR Lebensversicherungen im Programm, und sind daher extrem gut geschult, Ihnen gute Antworten auf all Ihre Einwände zu geben. Fragen Sie den Berater immer nach seinem Ausweis (machen Sie ein Foto davon) und fragen Sie nach anderen Produkten. Hat er keine, dann kann er nur ein Produkt verkaufen – natürlich wird sein Produkt das Beste sein! Lassen Sie sich ein Angebot geben, ich prüfe das gerne mit Ihnen durch. Und testen Sie mich – ich mache gerne kostenlos und unverbindlich ein Vergleich mit Ihrem Angebot.

Weitere Infos zum Thema in den Artikeln „Wie geht es weiter mit dem Geld?“ und „Fonds, ETF, Aktien„.

Update Jänner 2024:

Aufgrund der aktuellen wirtschaftlichen (Stichwort Anleihen Wert) und der gesundheitlichen (Übersterblichkeit) Situation empfehle ich dringend, sich §316 VAG (Versicherungsaufsichtsgesetz) anzusehen: §316 VAG (Vers. Aufsichts Gesetz)

Dazu gibts einen eigenen Artikel: Achtung bei Lebensversicherungen

Wieviel kostet ein Profi Finanzconsulter?

Es stellt sich natürlich die Frage, wieviel so ein Profi kostet. Die Antwort ist: gar nichts. Wir werden nur aus den Produktkosten bezahlt, und zwar vom Produktgeber. Wenn Sie Finanzprodukte kaufen, werden immer Kosten fällig, in Form eines Ausgabeaufschlags oder Abschlusskosten. Und ein Teil dieser Kosten wird an die Berater weitergegeben. Wenn Sie direkt dort kaufen, behält der Produktgeber die Provision komplett ein.

Ich bin seit 2021 kein Finanzberater mehr, weil ich die Vorschriften in diesem Bereich für unethisch halte. Aber ich betreibe Telegram Kanäle und Mailinglisten mit Informationen. Speziell in dieser Krisenzeit ist es wichtig, stets brandaktuelle Informationen zu erhalten, denn möglicherweise muss man in einigen Bereichen schnell reagieren, wenn der Markt in Bewegung kommt.

Falls Sie ein Zahlenmensch sind, hier das PDF mit der tabellarischen Übersicht zu meiner Beschreibung: Steuerlicher Vergleich – Bank vs Lebensversicherung (ohne Produktkosten!)

Ich möchte immer gleich über neue Blog Einträge informiert werden.

Jetzt zum Newsletter anmelden und stets über neue Blogs informiert werden. Keine lästigen Massenmails!

Der Life Luxury Check

- zeigt dir, in welchen Bereichen deines Lebens du gut aufgestellt bist

- Wo deine großen Potenziale für einfache Verbesserungen liegen

- Wie du ganz leicht und schnell glücklicher leben kannst