Was tun beim Finanz Crash?

Kommt der Finanz Crash? Der Crash kommt!

Glaubt man der aktuellen Bücherliste, gibts wohl bald wieder heftige Bewegung am Finanzmarkt. Der nächste Finanz Crash naht – löst das bei Ihnen Panik aus? Das muss es nicht, das soll es nicht, das braucht es nicht! Aktuell (Jänner 2020) sind Bücher Bestseller, die sich mit dem Crash beschäftigen, und verkaufsstarke Titel tragen:

– „Der größte Crash aller Zeiten“ von Friedrich & Weik

– „Machtbeben“ von Dirk Müller

– „Der Crash kommt“ von Max Otte

Ich habe sie alle gelesen. Weil es mich interessiert, und weil ich die bestmögliche Beratung bieten will. Was jedem klar sein sollte, ist, dass seit dem Jahr 2008 die Finanzwelt komplett umgedreht wurde. Plötzlich gibt es Negativzinsen, und die Nachrichten haben uns klar gemacht, dass wir das akzeptieren müssen. So denkt die Mehrheit, denn so wird es von Politikern und Medien erzählt.

Renditen am Aktienmarkt

Aber: Wussten Sie, dass Sie am Aktienmarkt in den Jahren 2009-2019 etwa 8% Rendite pro Jahr gemacht hätten (Sparplan mit DAX ETF). Mit einem gut geführten Fonds hätten Sie auch mehr gemacht, zum Beispiel mit dem MEAG Proinvest 10% pro Jahr in einem Sparplan.

Fehler der Politik

Doch ein substanzieller Fehler der Politik war, nach dem Finanz Crash im Jahr 2008 nicht aufzuräumen. Viel wurde versprochen, doch unternommen wurde überhaupt nichts, um das Problem am Kern zu packen. Zu mächtig waren die Einflüsterer aus der Wirtschaft. Das führte dazu, dass EZB und SNB, aber auch Dollar und Renmimbi (chinesische Währung) heute in einer sehr gespannten Position sind.

Und wann ist es so weit?

Experten streiten, wann der Crash kommt. Die Zeiträume schwanken von Q4/2020 bis 2023. Die große Unbekannte in dieser Gleichung sind die Politiker. Diese können durch extreme Maßnahmen alles verschieben, aber offenbar nicht lösen. Es kann also nur der Zeitpunkt verschoben werden, nicht die Tatsache. Deshalb ist aus heutiger Sicht ein Konzept nötig, sich auf den Crash vorzubereiten.

Vorbereitung auf den Finanz Crash

Wie mache ich das? Das Konzept „breit streuen“ sollte jedem bekannt sein. Die große Frage ist: wohin streuen? 2008 sind ALLE Werte gefallen, weil es eine Liquiditätskrise war. Auch die nächste Krise soll wieder eine solche werden. Wir dürfen also annehmen, dass wiederum ALLE Werte gleichzeitig fallen werden. Daher brauchen wir uns nur darüber Gedanken zu machen, welche Werte nach der Krise wieder steigen. Eigentlich einfach?

Gold

Die „Krisenwährung“ Gold (wie auch Aktienfonds) sind ein recht sicherer Fall, wenn wir davon ausgehen, dass es keinen Krieg gibt, und davon gehen wir aus – ich bin ein viel zu positiver Mensch, um etwas anderes zu akzeptieren. Bei Gold bitte darauf achten, keine Wertpapiere davon zu kaufen, sondern physisches Gold. Und dieses auch in kleinen Teilen, wie zB Barren und Münzen. Es gibt Modelle mit Systemkauf bis zu -18% Preisvorteil unter Nutzung des Cost-Average Effekts. Details gerne in persönlichem Beratungsgespräch, weil bei Gold die Gefahr von Betrug sehr hoch ist. Siehe auch Tipps auf goldreporter.de

Aktienfonds

2008 war zB bei Aktienfonds ein durchschnittlicher Einbruch von -50% normal, was dazu führte, dass viele ihre Fonds verkauften! Doch bereits 2 Jahre später war dies großteils wieder eingeholt – zumindest bei Fonds mit gutem Management. Anders gesagt: 2009 bis 2011 konnte man sein Geld verdoppeln (Wie genau das geht, besprechen wir gerne in einem Strategiegespräch). Die Wichtigste Regel ist: vorher Strategie festlegen, dann daran halten! Mehr Infos dazu im Artikel „Fonds, ETFs, Aktien„.

ETFs

ETFs sind im Moment der große Renner, weil die „Geiz ist geil“ Mentalität sehr stark verbreitet ist. Die scheinbar niedrigen Kosten bringen mehr Gewinn. Ein wichtiger Hinweis: wenn Sie auf einem Portal wie zB fondsweb.de Fonds Performance vergleichen, sind das bereits die Nettozahlen. Vergleichen Sie mal die besten Fonds mit den besten ETFs, dann sehen Sie speziell in Krisenzeiten die dramatischen Unterschiede. Und gerade jetzt, wo die Krise bevorsteht, haben ETFs das mehrere große Gefahren:

- Aktien, die massiv von ETFs gekauft werden, sind höchstwahrscheinlich überbewertet, was zu einem stärkeren Kursverfall als der Durchschnitt führen kann

- ETFs sind günstiger, weil sie nicht gemanaged sind. Was in der Krise bedeutet, dass kein Profi sich darum kümmert, die Verluste zu minimieren – das müssen Sie selber machen!

- ETFs sind ein Trend. Es hat sich in der Vergangenheit gezeigt, dass es besser ist, nicht mit dem Trend zu schwimmen, bzw. auszusteigen, bevor der sich auflöst. Jetzt ist also ein guter Zeitpunkt, aus ETFs auszusteigen.

Michael Burry, das ist jener Mann, der 2008 die Krise zuerst erkannte und damit 100 Mio. Dollar verdiente, warnte im Oktober 2019 ausdrücklich vor einer ETF Blase. Mehr Infos dazu im Artikel „Fonds, ETFs, Aktien„.

Immobilien

Immobilien gelten als sicher, ABER: durch die jahrelange Niedrigzinsphase sind Kredite so billig geworden, dass die Immobilienpreise überdurchschnittlich stark gestiegen sind. Durch eine Marktbereinigung besteht die hohe Chance, dass auch die Immobilienpreise purzeln. Oder eine Sondersteuer vom Staat kommt (siehe Deutschland 1914-1923). Immobilien sind aufgrund ihrer Immobilität sehr leicht besteuerbar. Das wird in oben genannten Büchern im Detail beschrieben, darauf möchte ich hier nicht näher eingehen. Daher: Vorsicht und gut informieren, wenn Sie hier tätig sind.

Kredite

Einen Kredit zu haben, ist in der aktuellen Niedrigzinsphase eigentlich super, weil die Inflation hilft, den Kredit zurückzuzahlen. In der konkreten aktuellen Situation, in der Experten ebenfalls darüber diskutieren, ob der Euro crasht, birgt das aber große Gefahren: in vergangenen Währungsreformen wurden Schulden häufig 1:1 in die neue Währung übernommen, Werte wie Bargeld aber 1:0,5, wodurch die Schulden quasi doppelt so hoch waren wie zuvor. Details dazu stehen in den oben erwähnten Büchern.

Wer jetzt einen Kredit hat, sollte dringend prüfen lassen, ob durch eine Umschuldung Geld erspart werden kann. Wir haben zB für einen Kunden einen Kredit, den dieser erst 2018 bei schon sehr guter Zinslage abgeschlossen hatte, jetzt neu umgeschuldet und Netto über 10.000€ erspart. Details können natürlich nur in einem persönlichen Gespräch geklärt werden, da jede Situation einzeln zu bewerten ist.

Bargeld

In einer Krise empfiehlt es sich, ausreichend Bargeld direkt im Zugriff zu haben. Wenn so etwas passiert wie in Griechenland, wo tagelang die Bankomaten gesperrt waren, und danach nur 50€ pro Tag behoben werden konnten, hilft kein dick gefülltes Konto. Dafür sollte ausreichend Bargeld vorhanden sein. Nachdem die Konten ohnehin keine Zinsen bringen, fällt es leicht. Ausserdem zeigen die Banken Konkurse der Meinl und Commerzialbank Mattersburg, wie überraschend das kommen kann.

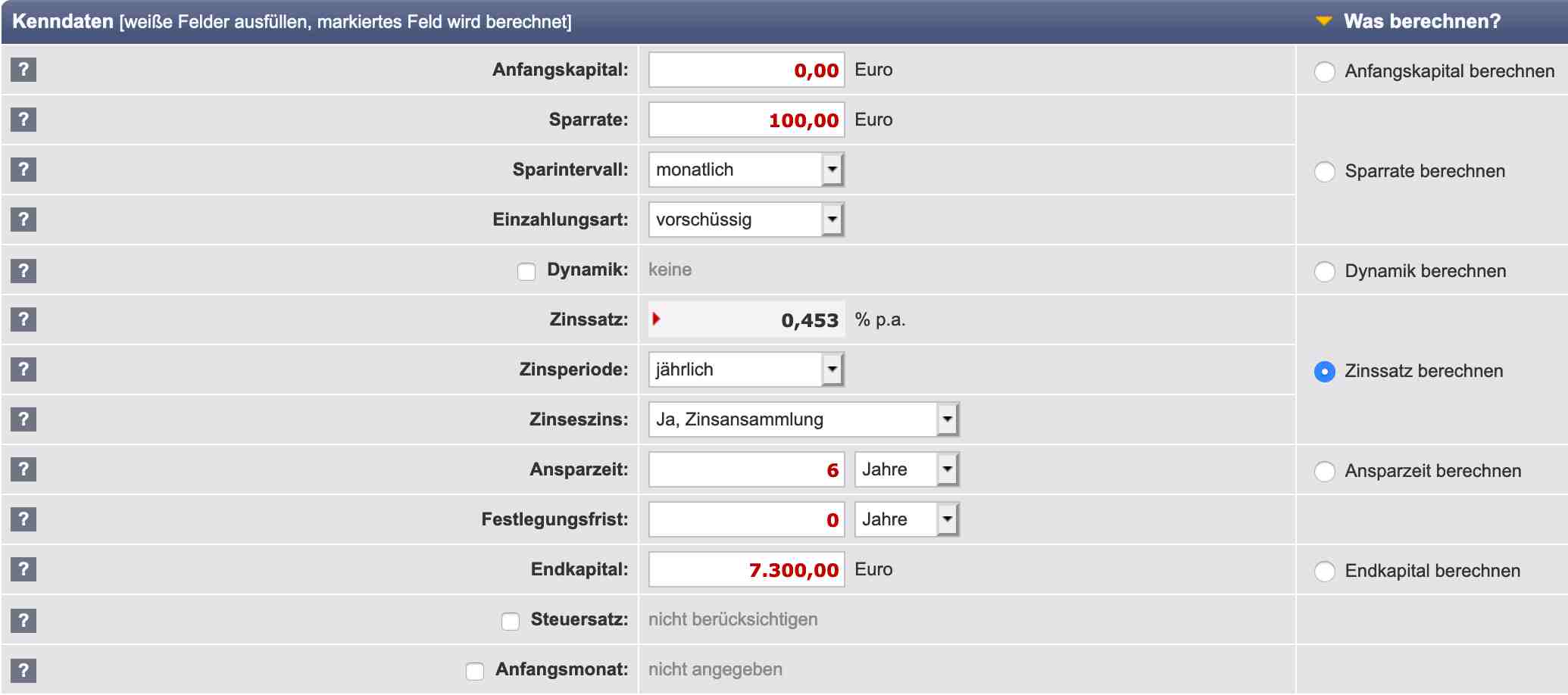

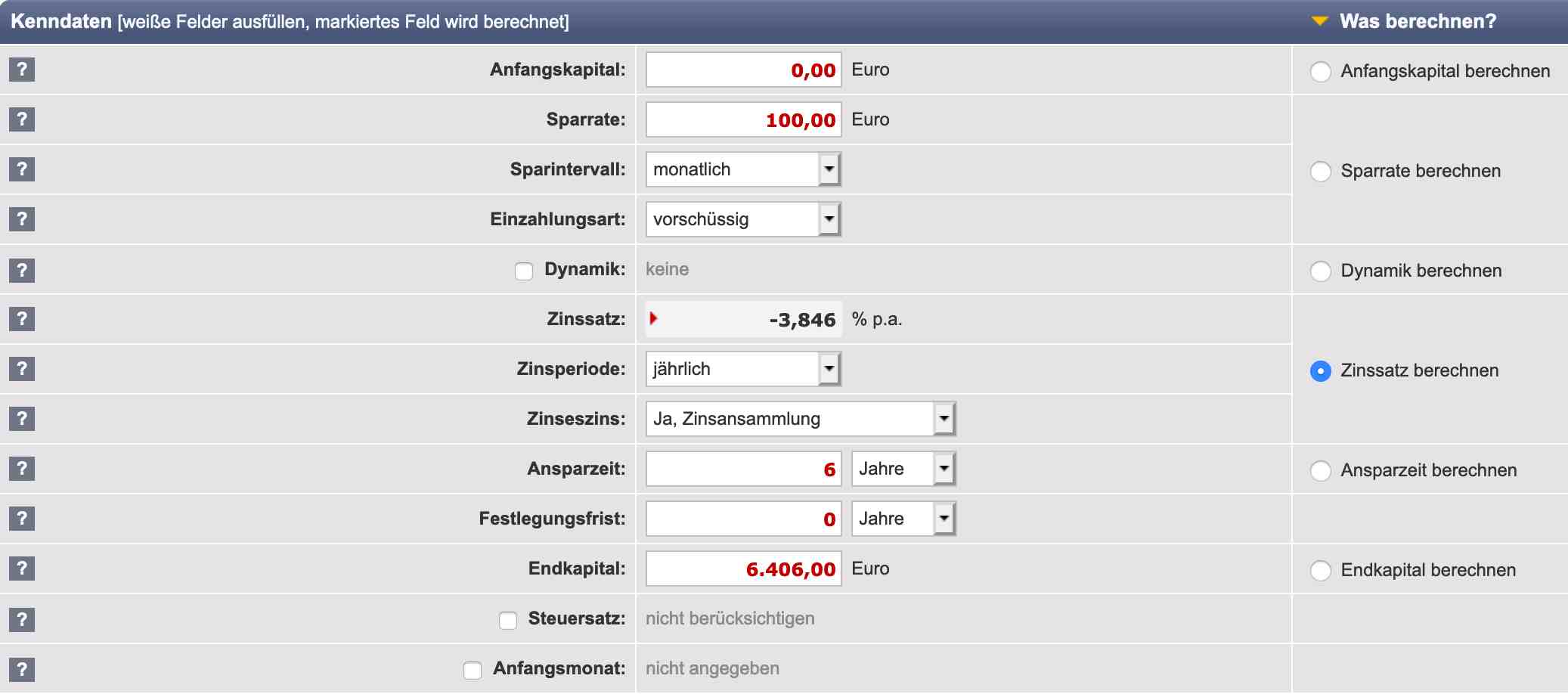

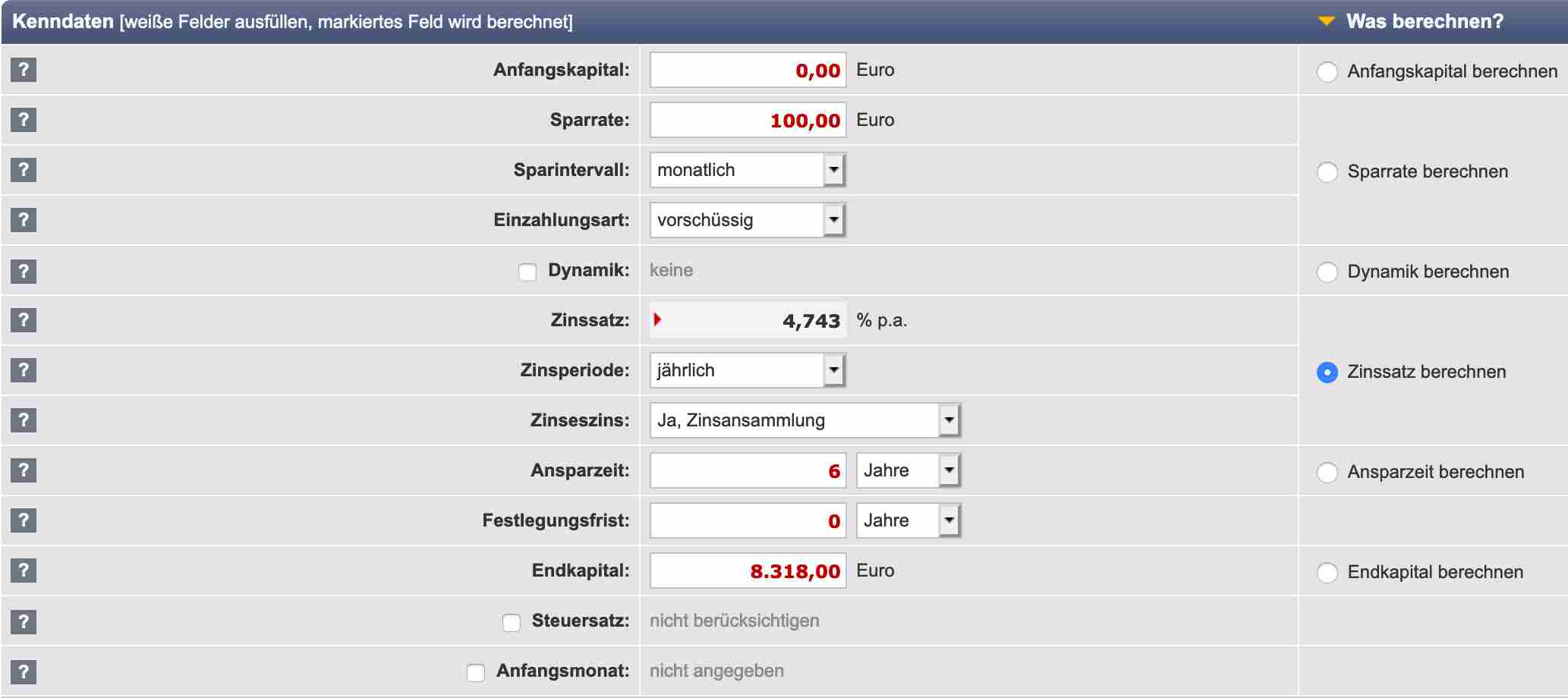

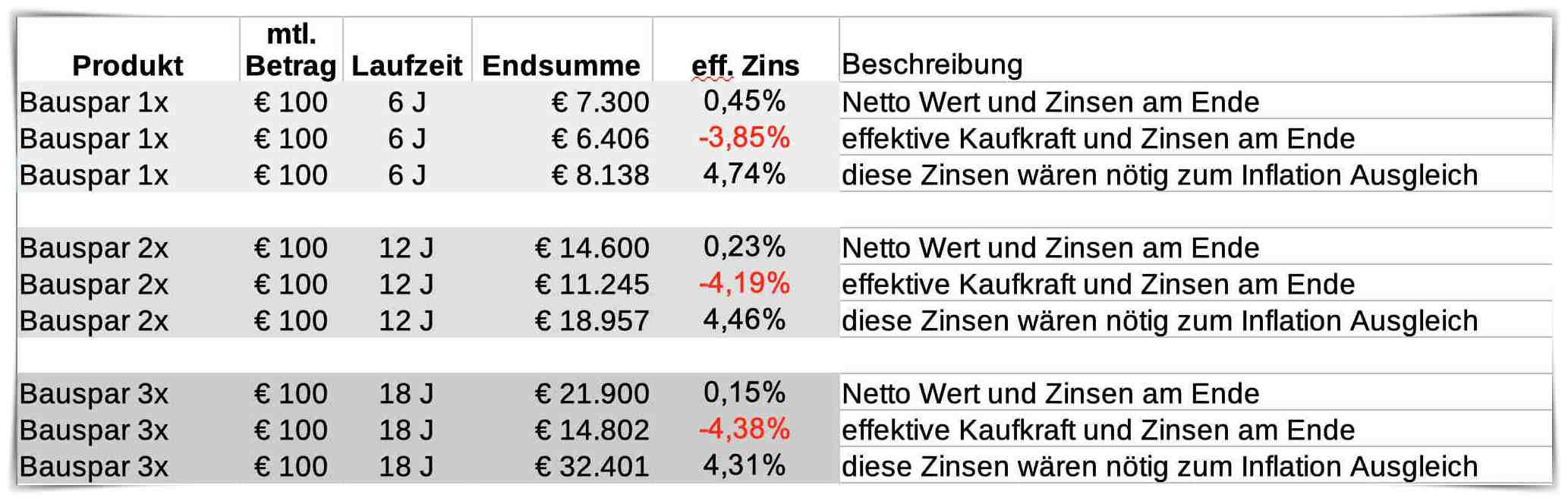

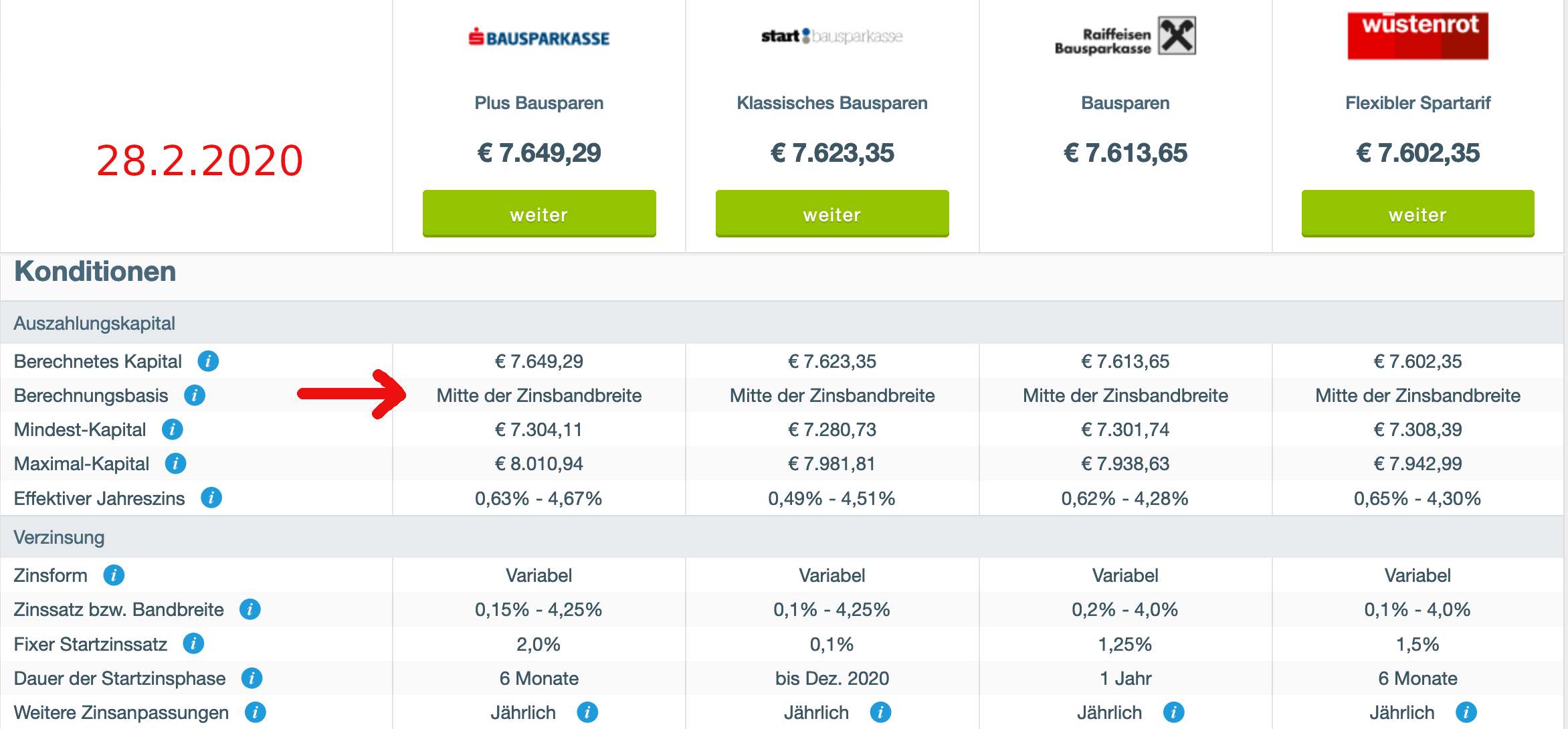

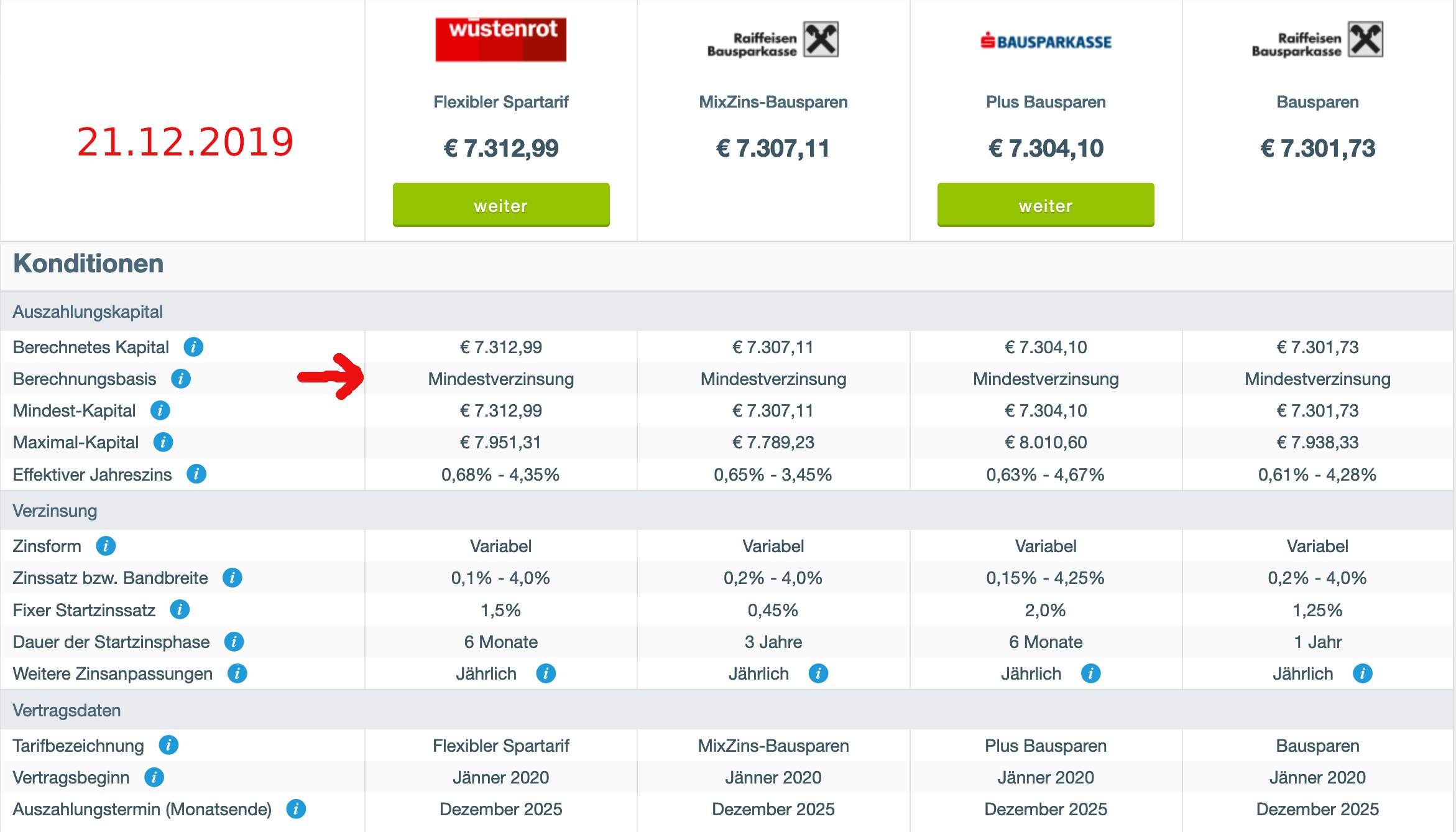

Bausparvertrag

Bausparer sind niemals gut – siehe dazu meinen Blog Artikel Bausparverträge.

Einlagensicherung

100.000€ sind durch die Einlagensicherung auf der Bank sicher? NICHT WIRKLICH! Lesen Sie meinen Blog dazu.

Banken und Sicherheit des Geldes

Wer noch an die Sicherheit der Banken glaubt, dem rate ich, diese Präsentation von Dr. Markus Krall anzusehen, der akribisch analysiert, wie die Situation ist (von 2019, also noch vor Corona!).

Deckungsstock in Versicherungen

Der „klassische Deckungsstock“ in Versicherungen bietet vergleichsweise hohe Sicherheit. Zum einen crashen Versicherungen im Gegensatz zu Banken nicht, etwa weil alle bei Rückversicherungen abgesichtert sind. Andererseits bieten diese Werte in Euro, die nicht von Aktienkursen abhängen, sind damit in dieser Hinsicht also vergleichbar mit Sparbüchern. Wichtig ist hierbei aber, ein Produkt mit variablem Zugriff zu finden, ohne Rückkauf Verlust. Das ist nicht leicht zu finden, aber es gibt solche Produkte. Außerdem sei an dieser Stelle erwähnt, dass es bei einer erheblichen Krise schwierig werden kann: es gibt §314 bzw. §316 VAG (gut erklärt auf eigentum-erwerben.at) und auch §89 bzw. §98 VAG (gut erklärt auf insignitus.com), und beide führen wieder zur Weisheit: man sollte sein Geld breit streuen!

Mantelprodukt

Was ein Mantelprodukt ist, und warum das Steuern spart, erfahren Sie in diesem Blog.

Beratung

Letztlich ist jeder anders, hat andere Wünsche und Wissen bezüglich Sicherheit und Veranlagung. Deshalb ist eine intensive Beratung zur Erarbeitung einer persönlichen Strategie das Wichtigste. Hier einfach seinen Freund zu fragen, ist gefährlich: Vielleicht hat der ganz andere Geldmengen, und ganz andere Ideen dazu. Leider sehen wir allzu oft, dass einfach eine Idee von jemand anders übernommen wird, ohne sich klar zu machen, was die Bedingungen rundherum sind. Hier ist kompetente Fachberatung wichtiger als bei irgend einem anderen Produkt.

Die Lösung

In der chinesischen Schrift ist das Zeichen für „Risiko“ und „Chance“ das gleiche – weil ein Risiko immer auch eine Chance bietet. Das Risiko ist, alles zu verlieren. Die Chance ist, nach dem Finanz Crash das Geld zu vervielfachen. Einfach nur absichern ist möglich, aber warum gibt es nach jedem Finanz Crash mehr Millionäre als zuvor? Weil diese Leute die Chance genutzt haben. Wollen Sie das auch? Wie Sie lesen konnten, beschäftigen wir uns intensiv mit dem Markt. Gemeinsam finden wir Ihre Life Luxury!

Wieviel kostet ein Profi Finanzconsulter?

Es stellt sich natürlich die Frage, wieviel so ein Profi kostet. Die Antwort ist: gar nichts. Wir werden nur aus den Produktkosten bezahlt, und zwar vom Produktgeber. Wenn Sie Finanzprodukte kaufen, werden immer Kosten fällig, in Form eines Ausgabeaufschlags oder Abschlusskosten. Und ein Teil dieser Kosten wird an die Berater weitergegeben. Wenn Sie direkt dort kaufen, behält der Produktgeber die Provision komplett ein.

Ich bin seit 2021 kein Finanzberater mehr, weil ich die Vorschriften in diesem Bereich für unethisch halte. Aber ich betreibe Telegram Kanäle und Mailinglisten mit Informationen. Speziell in dieser Krisenzeit ist es wichtig, stets brandaktuelle Informationen zu erhalten, denn möglicherweise muss man in einigen Bereichen schnell reagieren, wenn der Markt in Bewegung kommt.

Ich möchte immer gleich über neue Blog Einträge informiert werden.

Jetzt zum Newsletter anmelden und stets über neue Blogs informiert werden. Keine lästigen Massenmails!

Der Life Luxury Check

- zeigt dir, in welchen Bereichen deines Lebens du gut aufgestellt bist

- Wo deine großen Potenziale für einfache Verbesserungen liegen

- Wie du ganz leicht und schnell glücklicher leben kannst